初审编辑:

责任编辑:刘学俊

大众网济宁12月23日讯近日,市民刘女士拨打济宁大众网新闻热线(0537-2372789)向记者反映,六年前她花10万元购买了中国人寿国寿鸿赢两全保险(分红型),2016年12月保险合同到期后,刘女士发现所得的“分红” 仅有10065元,根本没有达到当年向其的承诺4.7万元的金额,更是远远低于同期银行利息。

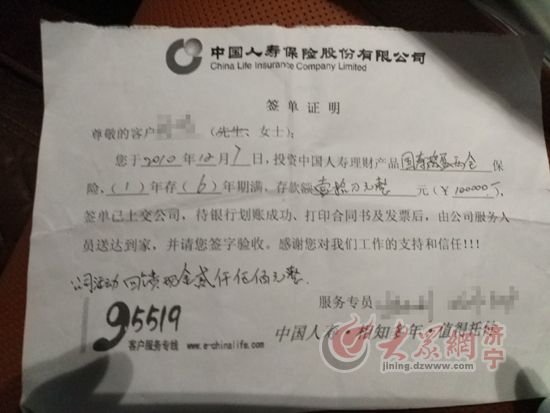

签单证明

“除了当时签单时中国人寿给了我2500元的现金和满期金里面的7000元,我的10万存款6年只分了一万多块钱的红利。”提起六年前的“存款”,刘女士十分气愤。她告诉记者,如果当初业务员不把承诺这么高,自己是不会购买这份“保险”的。

保险公司,业务员承诺高收益

刘女士难挡“高分红”诱惑

20日,记者见到了市民刘女士。刘女士告诉记者,此前看到本网报道了一篇题为《济宁中国人寿收益比银行存款低万元 想获补偿必须再次购买》的新闻后,发现报道的内容相同与自己的遭遇相同,于是也就向本网记者反映了自己的问题。

据刘女士讲述,2010年,刘女士的姐姐去银行存钱时,遇到了在银行充当大堂经理的鲍女士。在鲍女士的极力推荐下,她姐购买了一款中国人寿。后来姐姐又把她介绍给了鲍女士,鲍女士多次找到她,希望其可以考虑购买一款分红很高的理财产品。

“当时,鲍女士并没有说这是一款保险,只说是一款比银行利息高很多的理财,而且她一直找我说这个事情,我就对比了一下她所说的分红金额和银行利息,最后觉得还是这个比较合适。”刘女士说,当时鲍女士除了承诺到期会有很高的分红外,还告诉鲍女士购买这份理财的话,公司还给予一定金额的现金回馈,并亲自为她写下了一张内容为“承诺该笔存款六年到期后可以取到金额为4.7万元”的字条。

刘女士坦言,当时在中国人寿存入这笔钱时对中国人寿和业务员十分信任,在拿到了中国人寿给的现金反馈后,心里就更踏实了,根本没有考虑到如果六年后分红达不到业务员的承诺该怎么办?

中国人寿国寿鸿赢两全保险收益不如银行利息高,员工已离职

高收益成了泡影,保险公司将刘女士推向业务员

“虽然我是在古槐路上的中国人寿营业厅办理的业务,但她(业务员)从未向我讲明这是一款保险,直到我第一次去查分红时才知道,我买的竟然是款保险。”刘女士强调,虽然业务员鲍女士承诺的高收益的确是吸引她购买的主要原因,但前提是业务员告知她“这是一份理财”。

刘女士向记者出示了一份印有“中国人寿保险股份公司”字样的“签单证明”。该“签单证明”上明确印有刘女士所投资保险的名称、存款额、存款期限等,“证明”的左下方写有“公司活动回馈现金贰仟伍佰元整”的字样,落款印有“服务专员”,后面写有当时办理该业务的业务员鲍女士的名字和联系电话。

“签这份单子时,他们也没有说这是买保险,只说理财和存钱。”刘女士指着“签单证明”上的内容告诉记者,当年她已经购买过不少保险,如果早知道是保险她是不会买的,她存钱的目的只是单纯的做一笔理财。

2016年12月10日,刘女士所购买的这份保险到期,办理满期退保业务时,工作人员告诉她,所有收益加起来金额仅仅为17765元,不仅没有达到当时业务员承诺,甚至比同期银行利息还少了七千元。

“我在存完款之后的第一年来查过分红,当时就很低,我还问过业务员,她一再表示每年分红都不同,到第六年取款时,分红肯定会达到4.7万元左右。”刘女士告诉记者,每次她找到业务员鲍女士问及分红的时候,鲍女士都请她放心,并一再承诺到期肯定不会少一分钱。

然而,在刘女士因分红问题找到中国人寿股份有限公司济宁分公司时,相关工作人员表示,这笔业务是业务员承诺的,应当去找业务员,与公司无关。刘女士很快又联系了鲍女士,而在鲍女士处得知,她早已经在中国人寿离职了。

产品当年销售火爆

业务员称,一个推介会就能卖出几百万

几经辗转,记者终于联系到了当年给刘女士办理保险的业务员鲍女士。

几年前已经跳槽去了其他保险公司的鲍女士介绍,刘女士确实在合同到期的时候向她反映过收益低的问题,但分红的高低是根据公司的经营情况决定的,并不是一个固定的利率,而刘女士所购买的这份保险的确出现了 “红利确实未达到预期”的情况。

据鲍女士透露,刘女士购买的这款“国寿鸿盈两全保险(分红型)”在当年是中国人寿的重点销售项目,仅仅鲍女士自己,一年就能销售的保费就达几百万。

“当时公司经常给客户开介绍这款保险产品的推销会,一个推销会就能达成几百万的保费,最近这款保险的客户陆陆续续的都到期了,基本都达不到预期收益,我们业务员只能再跟客户解释。”鲍女士说。

记者在采访中了解到,正如鲍女士所说,这款当年销售火爆的六年期“国寿鸿盈两全保险”已经陆续到期,收益不及银行利息的问题也随之暴露出来。记者在百度搜索上输入“国寿鸿盈两全保险”后发现,涉及到中国人寿的该款产品的收益低报道也是层出不穷。

记者在采访鲍女士的同时,还采访到了另一位曾在中国人寿股份有限公司任职的王女士(化名)。王女士告诉记者,当年向客户推荐这款产品时是根据公司所给的历年的分红的数据信息,以及公司宣导的内容来讲,现在出现了问题,责任也不能全在业务员身上。

“当时,我的家人也因为高分的红承诺购买了这款保险,后来第一年分红时发现远远低于预期,就退掉了。”王女士告诉记者,如果等到这些销售出去的保险都到期了肯定会出现问题,公司不会主动去承担这个责任,最终还是要找到业务员。如果还想在这行干,业务员就必须要解决好这些“烂摊子”。多年从事保险行业工作的王女士坦言,当时她已经预见到了这个结果,所以选择了离职,彻底离开了这个行业。

返现、诱导、承诺……屡触红线?

中国人寿回应:业务员承诺并不代表公司

就此事,记者来到了位于古槐路上的中国人寿股份有限公司济宁分公司进行采访。

针对承诺不兑现、分红不及定存等方面的问题,中国人寿股份有限公司济宁分公司相关负责人回应,分红具有不确定性,是根据公司的经营状况决定的,业务员以自己的名义向客户承诺的收益,不能代表保险公司。

“业务员对客户超过保险合同的承诺由业务员本人负责,不代表公司。”该负责人说,公司对于业务员进行过很多的培训,如果核实确实业务员有违规的地方,会进行处罚。

尽管该负责人表示“公司对于业务员进行过很多的培训”,但就消费者遭遇的情况来看,不少中国人寿股份有限公司济宁分公司的业务员在销售保险时在一定程度上仍存在着以存款名义诱导消费者购买保险、夸大宣传产品收益等方面的问题,甚至还出现了给予受益人保险合同约定以外的现金回馈的行为。

随后,记者向该相关负责人出示了写有“公司活动回馈现金2500元”字样的签单证明时,该负责人表示这个事情没有听说过,也不掌握,但是一定会调查。是否违背相关规则也不清楚。

有业内人士透露,任何保险公司或业务员都不允许以返现的形式给予投保人、被保险人或者受益人保险合同约定以外的利益。

记者查询了《中华人民共和国保险法》发现,第一百一十六条第四款明确规定,保险公司及其工作人员在保险业务活动中不得给予或者承诺给予投保人、被保险人、受益人保险合同约定以外的保险费回扣或者其他利益;第一百三十一条第四款、第五款分别规定,保险代理人、保险经纪人及其从业人员在办理保险业务活动中不得有给予或者承诺给予投保人、被保险人或者受益人保险合同约定以外的利益;保险代理人、保险经纪人及其从业人员在办理保险业务活动中不得利用行政权力、职务或者职业便利以及其他不正当手段强迫、引诱或者限制投保人订立保险合同;第一百一十二条规定,保险公司应当建立保险代理人登记管理制度,加强对保险代理人的培训和管理,不得唆使、诱导保险代理人进行违背诚信义务的活动。

记者发现,在市民拨打本网热线反映的保险类问题中,返现、诱导、承诺等现象屡见不鲜,然而正是这些看似“常见”的问题,却是相关法律所命令禁止行为。

采访中,当记者提出希望该负责人详细谈谈中国人寿济宁分公司在对业务员的培训监管时涉及到行业规则等方面的具体内容措施时,该相关负责人表示,公司现在有十几个分公司,由于自己只是负责对外宣传的,因此具体情况也不是很清楚。

初审编辑:

责任编辑:刘学俊

记者从市中交警大队获悉,市中将新增部分禁停道路,2017年1月1日起开始执行。如违反规定停放、临时停放机动车的,依据《中华人民共和国道路交通安全法》第九十三条的规定,予以口头警告,责令立即驶离;机动车驾...[详细]